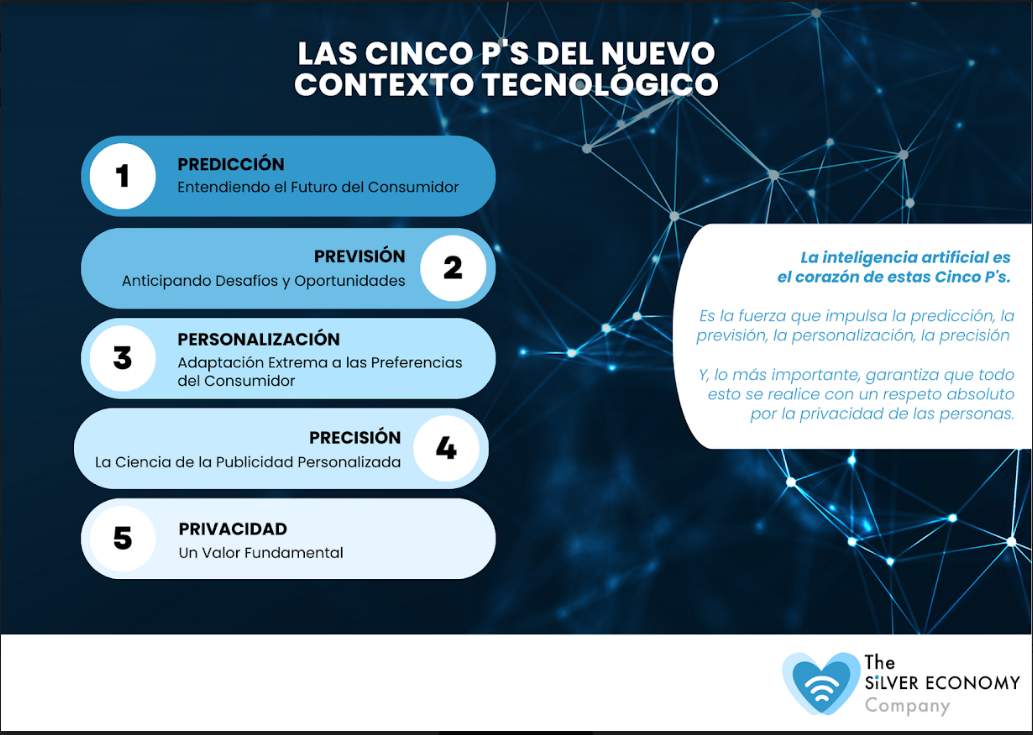

4 actitudes o condiciones

- La confianza recíproca entre el banco y el cliente.

- El compromiso de aceptar determinadas condiciones por ambas partes, así como la disposición y voluntad de cumplir determinadas exigencias y necesidades de la otra parte.

- El beneficio que esperan recibir ambas partes como resultado de la relación.

- La continuidad de la vinculación entre banco y cliente: ambas partes aceptan, desde su inicio, que se asume que la relación será duradera en el tiempo.

Los responsables de la estrategia de comercialización deben ocuparse activamente de…

- Realizar una segmentación correcta del mercado y de la base de clientes (carterización).

- Adaptar las normativas externas de tal manera que afecten lo menos posible al cliente o cerciorarse de que este las conoce y comprende.

- Estimular el desarrollo de una cultura de empresa orientada al cliente que fomente las relaciones.

- Preservar la imagen de la organización.

- Conocer y ayudar al desarrollo y avance de la plataforma tecnológica de la entidad (no convertirse en un obstáculo a los nuevos sistemas y programas).

- Adecuarse a la estructura de distribución existente y ayudar en la conversión de la misma a una plataforma multicanal.

- Conocer con absoluta precisión (y coadyuvar en su establecimiento) cuáles son los objetivos y necesidades del banco, que están llamados a variar dependiendo de las circunstancias del mercado y de la propia entidad.

- Conocer en profundidad y estimular la existencia de un portafolio de productos y servicios debidamente equilibrado, que asegure no sólo la mayor rentabilidad a corto plazo, si no, además, la subsistencia del banco a largo plazo.

- Observar con detenimiento, de manera continua, el historial de cada cliente objeto de la estrategia de comercialización (para estos fines, los sistemas CRM constituyen la mejor arma).

- Conocer, comprender y gestionar eficazmente los factores estratégicos y tácticos que influyen en la relación.

- Conocer y compartir los objetivos de marketing de la entidad.

- Cerciorarse de que la en la relación con los clientes el banco cumple con las 10 expectativas o dimensiones clave; es decir: fiabilidad, capacidad de respuesta, conocimiento del cliente, cortesía reputación, seguridad, profesionalidad, accesibilidad, comunicación y pruebas tangibles.

- Conocer con la mayor precisión posible los objetivos y necesidades de cada cliente.

- Determinar cuáles son los beneficios que procura en la relación.

- Atenuar los costes para el cliente mediante la “entrega” de un servicio de excelente calidad, además de cerciorarse de que el cliente conoce esos costes y los mismos son transparentes.

- Estimular un uso más amplio de los productos y servicios del banco por cada cliente (“share of wallets”).

- Elevar en los niveles más altos posibles los niveles de satisfacción de los clientes como resultado de satisfacer plenamente las 10 expectativas clave..

- Mantener en el nivel más alto, siempre, la confianza del cliente en la institución.

(Tomado de la Gaceta de los Negocios del 16 de Octubre de 2008)

Las recetas de Botín: relaciones a largo plazo con el cliente y negocio recurrente.

Madrid

La Conferencia de Banca Internacional, celebrada ayer en la sede del Santander en Boadilla del Monte (Madrid), concluyó con cuatro recetas para superar la primera gran crisis financiera global del siglo XXI. El presidente del Santander, Emilio Botín, las resumió en cuatro: “Recuperar el foco en el cliente, potenciar el negocio recurrente, gestionar con prudencia el riesgo y reforzar el gobierno corporativo”.

1 -Cliente. “La base del negocio bancario está en las relaciones estables con nuestros clientea. Debemos proporcionar productos a precios razonables. Para ello, necesitamos controlar los costes sin perjudicar el servicio a los clientes”, señala Botín.

El anfitrión de la Conferencia de Banca Internacional considersa que “los excesos y la pérdida de referentes en un entorno extraordinariamente favorable han llevado a olvidar los fundamentos de la banca, como la necesidad de conocer muy bien a los clientes y a los productos que se intermedian”.

2 -Negocio recurrente. “Un modelo de negocio recurrente, bien gestionado, basado en la relación con el cliente a largo plazo, es rentable y no necesita inversiones en títulos y estructuras financieras opacas para generar beneficios”, opina el presidente del Santander.

3 -Gestión prudente. Botín considera que “tenemos que gestionar con prudencia el riesgo”, que “hay que dedicarle tiempo y atención al más alto nivel en todas las entidades”. Es más: “La función de riesgos debe ser independiente del negocio, y en ella debe implicarse la más alta dirección del banco”.

4 -Gobierno corporativo. “Lo que se necesitan son consejeros capaces y que conozcan bien el negocio”, señala Botín.

En la Conferencia Bancaria Internacional se recordó que el Tesoro británico, en su informe sobre la caída del Northern Rock, apunta a la falta de cualificación financiera de sus responsables como una de sus principales causas.

“En el Santander actualmente contamos con nueve presidentes o ex presidentes de entidades financieras en el consejo”, señaló Botín.

El presidente del Santander subrayó que “necesitamos una hoja de ruta, dejar claras las reglas a seguir en caso de crisis”. También, “evitar el riesgo moral: no podemos transmitir el mensaje de que se puede actuar sin responsabilidad sobre los errores que se cometan”.

Esta hoja de ruta debe tener, como prioridad, atender la liquidez. Luego, fomentar la transparencia. En tercer lugar, reforzar la supervisión. Y, por último, en Europa, una mayor coordinación entre supervisore

0 comentarios